新财经综合实验室研究成果被国际顶级期刊TKDE录用

近日,实验室空间智能与社会计算课题组相关研究成果论文“Understanding Interactive Stock Dynamics via Sensitivity-aware Dependency Learning”被国际顶级期刊IEEE Transactions on Knowledge and Data Engineering(TKDE)录用。论文作者包括:黄鹂、谢炎哲(博士生)、王子铮(硕士生)、高强(通讯作者)、Kunpeng Zhang(马里兰大学)、Philip S. Yu(伊利诺伊大学芝加哥分校,ACM/IEEE Fellow)。

图1 IEEE TKDE论文首页

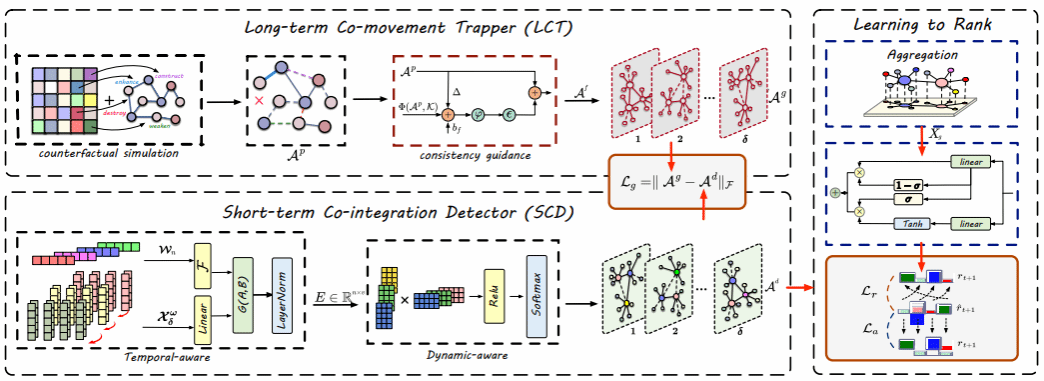

针对复杂金融市场中股票间短期波动与长期依赖难以统一建模、且历史关系在不确定环境下易失效的问题,该工作提出了敏感性感知依赖学习框架SDL,为股票排序中的交互动态理解提供了新的思路。具体而言,该方法通过短期协整检测器SCD捕获多时段交易序列中的时变相关性与短期联动模式,通过长期共动追踪器LCT在行业关系上引入反事实扰动与一致性约束,学习更鲁棒的长期依赖表征。最终,SDL将短期动态、长期结构与潜在场景知识进行协同建模,从而提升复杂市场环境下股票排序的准确性与稳定性。

图2 论文方法概览

TKDE(IEEE Transactions on Knowledge and Data Engineering)是中国计算机学会(CCF)推荐的A类国际学术期刊,由IEEE出版,是数据库、数据挖掘、知识发现与信息检索等方向最具影响力的国际学术期刊之一,是国内外学者发表前沿研究与开展高水平学术交流的重要平台。

新财经综合实验室由西南财经大学和中国农业银行2021年联合成立,刘贵松教授担任实验室主任。实验室聚焦可信人工智能基础理论、财经科技及数字经济深度融合等领域开展有组织科研和人才培养,近三年实验室持续在多个顶会和顶刊发表最新科研成果,包括IEEE TPAMI、IEEE TIP、IEEE TKDE、IJCV、CVPR、NeurIPS、ICML、ICDE等。团队现有教师16人、本硕博学生和博士后近80人。